- 首頁

- 經營發展策略與未來願景

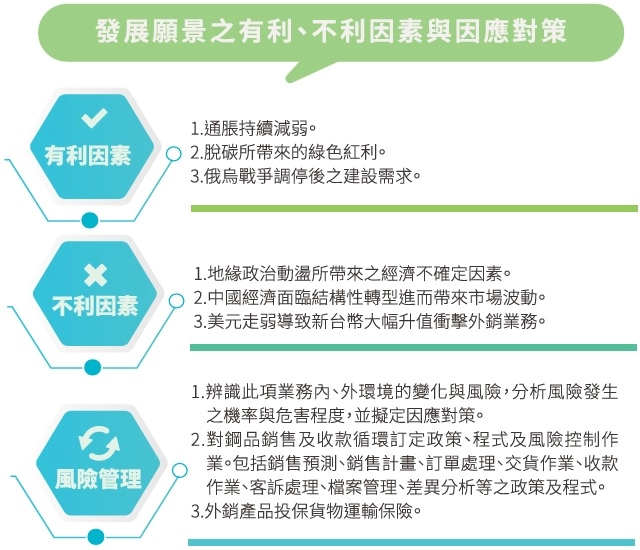

經營發展策略與未來願景

產業發展趨勢

鋼結構市場

鋼結構主要用於高樓建築、自動化設備物流廠房、高科技廠房、鋼橋及機械體(巨型機械之鋼構支架)、水下基礎設備,因其係由鋼鐵製成具有可於工廠加工製造、工地現場安裝、可有效縮短施工時間、拆卸後可再回收(環保綠建築)、抗震性及安全性較傳統建築為佳等特性,因此鋼結構將會被廣泛使用。

近期,大樓案因鋼筋混凝土(R.C)工程案件頻繁傳出缺工訊息及抗震因素,許多建商均開始著手規劃鋼骨結構大樓(SRC、SC),因此建築業大樓推案現較為穩健;雖短期間仍有建商及都更建商推出小規模鋼構大樓案件頻繁的接洽中,但仍受通膨及升息影響,高科技廠房鋼構除半導體產業廠房有持續擴廠趨勢且明顯成長。

整體而言,鋼結構的需求面臨產能供不應求無法滿足市場需求的狀況下,同業價格競爭仍明顯激烈,利潤空間仍受鋼價漲跌及市場缺工因素而遭受壓縮,未來缺工及機具來源將成為業者盈虧的主要管控關鍵因素。

1. 產業現況與發展

鋼結構產業屬於勞力與資本密集產業,國內大型開發工程主要由較具規模之鋼結構廠商承接,但規模較小工廠也能努力透過些許的資本及勞力,爭取中小型工程的製造加工。由於營建(造)業為鋼結構業主要的服務對象,故營建(造)業的景氣優劣和國內重大公共工程的投入狀況是影響鋼結構產業的最大因素。

今年除了公共工程外民間高科技產業公司如台積電等,以及民間投資之大樓建設案件、統一物流廠房、大型商辦…等都是鋼構業務之 主要來源。

鋼結構產業的製造原料,主要為鋼材、銲接材料、高張力螺栓、 剪力釘等,除了少數特殊材質及規格的鋼品需仰賴進口外,95%以上 的原料均由本地的供應商提供。其中,主要的國內鋼板供應商為中鋼、 中龍等;型鋼則由中龍、東和供應商供應,但進口國外低價鋼材有增 加趨勢,將嚴重衝擊國內鋼構產業。

2. 產業上、中、下游關聯性

鋼結構產業上游係指鋼板及型鋼等煉鋼廠,而中游廠商為鋼結構製造業。利用上游所提供之原料製造成各類鋼品供應給營建(造)業等下游產業, 中鋼結構公司屬於中游鋼結構製造業,主要產品運用於 大樓建築、廠房、橋樑、水下基礎及各類設備支撐鋼架…等。

3. 產品發展趨勢及競爭情形

由於鋼構製造產業進入門檻低,國內競爭原本就相當激烈,因目前科技廠房積極擴廠因素且台商回流再加上民間投資意願高,造就鋼結構需求增加,處於供不應求的鋼結構賣方市場。

鋼結構產品具有施工期短、耐震性佳、結構體可回收再利用的環 保特性且符合ESG需求,加上政府大力推展綠建築趨勢,且民眾對 於生活品質要求提升等等,深信房屋建築採用鋼骨構造(SS)及鋼骨 結構(SC)與鋼骨鋼筋混凝土結構(SRC)的比例將會漸漸地攀高。另 外,民間擴大工程需求/投資,也會增加鋼結構的需求。據此,持續 推廣鋼結構運用在房屋建築、結合上游鋼廠發展更高品質之鋼材、開 發附加價值高的產品等將會是鋼結構產品發展趨勢。

鋼品貿易市場

回顧2024年,全球金屬製品產業受到地緣政治動盪、供應鏈紊 亂及市場需求快速變化等多重壓力的影響,面臨前所未有的挑戰,尤其受產能過剩問題加劇、房市需求降低及經濟購買力下降、融資條件 收緊…等多重因素影響, 2024年全球鋼鐵市場仍呈疲態,尤其是在 下半年。到2024年9月的九個月內,全球鋼鐵產量為13.91億噸, 較2023年同期減少1.6%(2300萬噸)。2024年全球鋼鐵需求年 減0.8%,為連續第三年下降。

世界鋼鐵協會指出,全球製造業活動在經歷2022-2024年的持 續低迷後,原本預期2025年將回到成長軌道,但隨著貿易摩擦升溫、 地緣政治風險增加、貨幣利率匯差調整以及政策不確定性上升,對原 本預期的復甦步調產生負面影響。此外,通膨降幅停滯,高利率環境 可能維持更久,亦將抑制家庭支出與投資成長。對此,各國政府持續 透過基礎建設和國防支出增加,嘗試穩定並推動部分產業需求;而貨 幣政策雖未完全寬鬆,但各國央行的政策較之前更謹慎且靈活。因此, 2025 年全球製造業與建築業的復甦動能仍有望逐步增強,惟復甦幅 度因貿易緊張局勢而受到限制。

原本2025年全球鋼鐵需求預期將結束連續三年下降的態勢,並 轉向溫和復甦,但美國近期所推動的對等關稅及貿易摩擦升溫,使此 樂觀預期受到挑戰。不同地區鋼鐵需求走勢出現明顯分化,全球整體 動能仍將較2024年轉強,然因不確定性拖累,復甦力道可能弱於原 先預期。

主要地區產業及鋼鐵需求概述

1.北美地區:2025年趨於穩定,2026年逐步恢復成長動能

美國經濟在2025年面臨顯著的不確定性,主要受到近期關稅措 施及持續的貿易緊張局勢影響,經濟成長展望遭受負面衝擊。儘管住 宅建設與基礎設施支出相對穩健,但高利率、持續高漲的新車價格, 以及貿易政策的惡化,對製造業尤其是汽車產業的復甦形成明顯阻礙。整體而言,美國鋼鐵需求2025年預計趨於穩定,但成長力道有 限,預期至2026年才能逐步恢復成長動能。

2.歐洲(歐盟+英國):2025年成長有限,2026年可望明顯回升

歐洲經濟逐步擺脫過去幾年的衰退陰影,但復甦速度受到週期性 及結構性因素限制。德國及其他歐盟國家透過增加基礎建設和國防支出,試圖提振工業生產與內需,鋼鐵需求因此逐漸止穩,但2025年整體成長仍有限,預計要到2026年才可望明顯回升。

3.中國大陸:2025年鋼需趨於穩定,2026年止穩回升

經濟結構持續轉型,成長動能逐漸由房地產及基建轉向製造業與消費。房市修正趨勢雖有所緩和,但貿易緊張局勢及製造業需求的疲軟持續影響鋼鐵需求。2025年中國大陸鋼鐵需求降幅將收窄並趨於穩定,並於2026年進一步止穩回升,但整體復甦動能仍受貿易環境惡化的限制。

產品之各種發展趨勢及競爭情形

展望未來,世界鋼鐵協會認為,全球鋼鐵需求復甦前景謹慎樂觀,但貿易壁壘成關鍵風險,且隨著全球經濟逐步走出高通膨與高利率的壓力,各國透過加強財政刺激、推動基礎設施建設以及貨幣政策逐步趨向寬鬆,預期2025年鋼鐵需求將溫和復甦。然而,全球貿易保護主義升溫、關稅壁壘提高,以及地緣政治不確定性的增加,成為可能抑制復甦動能的重要變數。另外,中國大陸經濟因政策支持逐步穩定, 鋼鐵需求下降幅度可望逐年收窄,印度、中東、東協等新興市場則持 續呈現強勁的成長動能,歐美經濟亦有望於2026年回穩。總體而言, 未來鋼鐵需求復甦雖具潛力,然貿易環境的變化仍須密切關注,貿易 摩擦加劇可能將對全球經濟造成進一步的挑戰。

重大投資案

2024年無重大投資案。

重大經濟議題

外部競爭環境

由於鋼結構產業目前在台灣屬於供過於求的情況且來自大陸進口 鋼鐵威脅等因素,加上行業進入門檻不高,因此競爭十分劇烈,價格極易受市場供需影響,市場環境無造成托拉斯及壟斷的可能。一般而言,當建築業景氣復甦或政府進行較多的公共工程投資或產業進行大規模投資建廠時,因為市場需求增加,同業競爭通常會較為緩和,將有利於價格的提升並獲得較佳的利潤,反之則同業競相削價搶標因而難有合理利潤。中鋼結構為因應此外部競爭環境,除內部積極降低成 本、提升品質外,並設定目標市場如下:

- 工期短、量體大之工程。

- 高附加價值之產品。

- 東南亞新興市場之工程。

法規環境

中鋼結構擁有鋼構製造工廠,雖然歸屬於製造業但非屬高耗能產業,故除須遵守一般製造業相關法規外,受能源法規或其他法規修訂影響不大。惟因業務性質上與營建業較為有關,經營上較受營建法規影響。

現今鋼結構市場現況,政府公共工程大多將鋼結構工程併入土木工程辦理公開招標,土木工程營造廠商得標後再將鋼結構工程轉包予專業鋼結構廠商進行施工,故鋼結構廠商大多未能直接參與政府工程公開招標,因此也比較無逾越政府採購法的可能。

總體經營環境

近年來受地震、土石流等天災頻傳,導致房屋倒塌、危老建築遽增、橋樑毀損的情形時有所聞。因鋼結構建物保有較佳的抗震及防災能力,所以新建大樓及橋樑採用鋼結構的比率愈來愈高,加上鋼結構屬於綠建材,未來可回收再利用也符合政府推行節能減碳的政策,預測將來高樓及大跨距橋樑將普遍採用鋼結構,市場需求 量可望增加。惟目前受鋼鐵原料價格起伏與人工機具不易掌握及市場供需未能平衡的影響,經營較為困難,必 須全神貫注謹慎從事。